Custo é todo gasto com serviços e bens consumidos ou aplicados para a fabricação de um outro bem ou serviço. Pensando nisso, percebe-se a importância desses valores para a saúde de um negócio, já que é impossível afirmar que um negócio irá prosperar sem antes avaliar o lucro e, consequentemente, os custos. Ao abordar o tema, iremos tratar do conceito de função ao desenvolver fórmulas para o cálculo de custos fixos e variáveis e, a partir delas, receita e lucro.

Custos Fixos

Custos fixos são aqueles que não se alteram, mesmo com o aumento da quantidade produzida, ou seja, a empresa continuaria pagando mesmo que nenhum item fosse produzido.

Exemplos: aluguel da fábrica, seguro do imóvel, depreciação do maquinário, água utilizada na produção ou para limpeza da fábrica.

Alguns desses exemplos podem apresentar variação, porém, por se manterem por um certo período, como é o caso do aluguel, ou por apresentarem um limite baixo na sua variação, a exemplo da água ou energia elétrica consumida, continuam sendo chamados de fixos.

Custos Variáveis

Os custos variáveis são aqueles que aumentam proporcionalmente ao número de bens produzidos, por exemplo, o gasto com o material para a produção do bem. Diante disso, podemos dizer que a cada novo bem, há um aumento no custo da produção, que é linear, pois esses bens possuem um custo unitário de produção. Portanto, podemos deduzir que o custo variável total é o custo de produção unitário multiplicado pelo número de itens produzidos.

Cv = custo variável

n = número de itens produzidos

c = custo unitário de produção

Exercícios Resolvidos e Comentados

(Questão 1) Uma determinada empresa apresenta um custo de produção por unidade igual a R$25,00 e um preço de venda unitário de R$60,00. A empresa produz 1500 unidades por mês a um custo fixo de R$4.500,00 mensal. Calcule:

a) custo variável mensal;

b) custo total mensal;

c) receita total mensal;

d) lucro total mensal;

Resolução

a) O custo variável mensal será o produto entre o custo de produção por unidade e o número de unidades produzidas no mês.

Cv = n * c

Cv = 1500 * 25

Cv = R$37.500,00

b) O custo mensal é a soma do custo fixo e o custo variável.

C = Cv + Cf

C = 37.500 + 4.500

C = R$42.500,00

c) A receita mensal é dada pela multiplicação entre o número de produtos vendidos no mês e o seu preço de venda.

R = n * p

R = 1500 * 60

R = R$90.000,00

d) O lucro, por sua vez, é a diferença entre a receita e o custo.

L = R – C

L = R$90.000,00 – R$42.500,00

L = R$47.500,00

(Questão 2) Em uma empresa de garrafas térmicas, o custo para produção de uma garrafa é de R$8,00, que é vendida por R$15,00. Sabendo que o custo fixo é de R$3.200,00, determine:

a) número de garrafas vendidas para se obter R$5.025,00 de receita;

b) custo total para a produção de 200 unidades;

c) a quantidade mínima produzida para que a empresa não tenha prejuízo;

d) o custo médio de produção de cada unidade, admitindo que foram produzidas 550 unidades.

Resolução

a) Como já vimos, a receita é o produto entre o número de produtos fabricados e o seu valor de venda.

R = n * p

5.025 = n * 15

n = 5.025/15

n = 335 produtos

b) Custo total = Custo variável + Custo fixo

C = Cv + Cf

C = n * c + Cf

C = 200 * 8 + 3.200

C = R$4.800,00

c) Para que a empresa não apresente prejuízo é preciso que a receita seja maior ou igual ao custo, para que o lucro seja maior ou igual a zero.

L(n) = R – C

L(n) ≥ 0

R – C ≥ 0

Usando os conceito de receita e custo, temos:

n * p – (Cv +Cf) ≥ 0

n * p – n * c – Cf ≥ 0

15n – 8n – 3200 ≥ 0

7n ≥ 3200

n ≥ 457,143

Portanto, devem ser produzidas no mínimo 458 garrafas.

d) O custo médio de produção por unidade é a razão entre o custo total e o número de itens produzidos.

Cm = C/458

Cm = (Cv + Cf)/458

Cm = (458 * 8 + 3.200)/458

Cm = 6.864/458

Cm ≅ R$15,00/n

Sendo assim, o custo médio de produção é igual a, aproximadamente, R$15,00 por unidade

Diferente do que foi visto nas questões anteriores, as questões que envolvem custos do Exame de Suficiência do Conselho Federal de Contabilidade (CFC) exigem mais que o conhecimento puro do conteúdos, exigem também a capacidade de relacioná-los entre si.

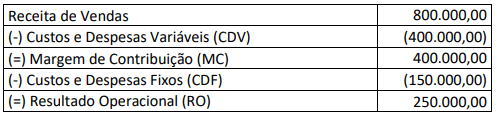

(Questão 1) CFC 2021 – Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

A) 1,25

B) 1,40

C) 1,60

D) 2,00

Resolução

Inicialmente temos que conhecer o significado de Grau de Alavancagem Operacional. De forma bem resumida, ele é a razão entre a variação percentual do Resultado Operacional e variação percentual na Receita de Vendas.

A partir de agora sabemos quais dados devemos obter, portanto, a receita de vendas e o resultado operacional após o aumento da produção.

A receita é igual ao número de unidades multiplicado pelo seu valor de venda.

R = n * p

R = 5.000 * 200

R = R$1.000.000,00

Enquanto o resultado operacional é igual subtração da receita pelo custo total.

RO = 1.000.000 – 650.000

RO = 350.000

Agora basta calcular a variação percentual.

Variação percentual do Resultado Operacional

∆RO = (350.000 – 250.000)/250.000

∆RO = 100.000/250.000

∆RO = 0,4

Variação percentual da Receita de Vendas

∆R = (1.000.000 – 800.000)/800.000

∆R = 200.000/800.000

∆R = 0,25

Grau de Alavancagem Operacional

GAO = ∆RO/∆R

GAO = 0,4/0,25

GAO = 1,6

LETRA C

(Questão 2) CFC 2020 – Uma empresa tem sua receita de venda por produto de R$ 600,00 e seu custo variável total é de R$ 500.000,00. Os custos fixos totais equivalem a R$ 800.000,00 para uma produção mensal de 2.500 unidades, sendo que essa empresa tem capacidade de produção de 3.000 unidades. Com base nos dados fornecidos, a quantidade de produto e o valor da receita total para alcançar o ponto de equilíbrio contábil são, respectivamente:

A) 1.500 unidades e R$900.000,00

B) 1.786 unidades e R$1.071.600,00

C) 1.847 unidades e R$1.107.700,00

D) 2000 unidades e R$1.200.000,00

Resolução

O ponto de equilíbrio contábil significa o ponto onde não há lucro, ou seja, a receita é igual a despesa, portanto:

L = R – C

0 = R – C

R = C

Agora basta trazer o conceito de receita e custo.

R = C

n * p = Cv + Cf

n * p = n * c + Cf

n = número de produtos

p = preço unitário

c = custo de produção de uma unidade

Diante dos dados da questão, percebe-se que falta o valor de c. Podemos encontrá-lo dividindo o custo variável total pelo número de produtos produzidos, sendo assim c = 500.000/2.500 = 200. Voltando a fórmula principal, temos:.

n * p = n * c + Cf

600n = 200n + 800.000

600n – 200n = 800.000

400n = 800.000

n = 800.000/400

n = 2.000 produtos

Como já vimos, a receita é o número de produtos vendidos multiplicado pelo preço de venda.

R = n * p

R = 2.000 * 600

R = R$1.200.000,00

LETRA D

2020.2 - Prova Branca

Gabarito 2020.2 - Prova Branca

2021.1 - Prova Branca

Gabarito 2021.1 - Prova Branca